Существует великое множество видов деятельности, которыми может заниматься начинающий предприниматель. Облегчить выбор призваны классификация направлений бизнеса, выделение преимуществ и недостатков каждой группы направлений, а также сопоставление этих недостатков с возможностями предпринимателя. Предпринимательский бизнес сегодня характеризуется тем, что предприниматель берётся за всё, за что потребитель готов заплатить деньги.

Предпринимательство можно разделить на производственное, коммерческое и финансовое. Каждая форма имеет свою специфику, особенности и технологию. Будучи относительно самостоятельными видами предпринимательской деятельности, они пересекаются и дополняют друг друга, т.е. один вид деятельности может содержаться в другом.

Основные виды предпринимательского бизнеса таковы:

– производство товаров и услуг, инновационная деятельность, научно-техническая деятельность;

– посредническая деятельность;

– консультационная деятельность, аудит, оценочная деятельность.

Производство товаров и услуг. Бизнес организовывает деятельность, результаты которой в виде материальных предметов или услуг нужны каким-либо субъектам рынка. Потребности в обществе постоянно возрастают, растёт население планеты. Процесс воспроизводства на всех стадиях и уровнях требует всё большего объёма материальных благ, изменяется его качественное содержание. Достижения науки усложняют и увеличивают потребности людей. Содержанием бизнеса является организация деятельности по удовлетворению возникающих в обществе потребностей путём разделения, специализации, кооперации труда и обмена результатами деятельности к взаимной выгоде заинтересованных лиц.

Разделение труда – это обособление видов деятельности. Например, компьютер состоит из нескольких десятков изделий. Все детали могут быть произведены в одном месте, и там же может быть собран сам компьютер. Однако существует возможность производить отдельные детали для компьютера в районах, где более дешёвая рабочая сила, и следовательно, затраты на производство меньше. В результате производить сборку компьютера выгоднее в других местах, сократив при этом общие затраты на производство. Таким образом, происходит разделение труда. Чтобы сделать разделение труда возможным, необходима специализация работников на производстве отдельных операций, которые связаны с производством компьютеров.

Специализация труда – форма разделения труда, при которой человек или фирма концентрирует усилия на выполнении одного или ограниченного числа видов деятельности. Если имеется специализация труда, то неизбежно возникает потребность в его кооперации.

Кооперация труда – это форма организации труда, при которой значительное число людей совместно участвуют в одном и том же или разных, но связанных между собой процессах труда. В рассмотренном примере, как только появилась возможность разделить труд на отдельное производство комплектующих изделий и на сборку готового продукта, сразу же потребовалась и кооперация производителей деталей и сборщиков. В предпринимательской деятельности поиск возможностей разделения уже существующих видов труда, специализации на отдельных операциях и кооперации с действующими производителями становится источником для создания новых видов бизнеса.

Всё общественное производство делится на две сферы: производственный сектор и сферу услуг.

Результатом деятельности производственного сектора являются материально-вещественные блага, которые произведены для обмена, т.е. товары. Товар – любой результат производственно-экономической деятельности в материально-вещественной форме, являющийся объектом купли-продажи.

Производственный сектор включает в себя добывающую и обрабатывающую промышленность, строительство, сельское хозяйство.

Добывающая промышленность – отрасль, характеризующаяся значительными колебаниями уровня рентабельности. Цены на сырьё подвержены резким колебаниям из-за общей политической ситуации в развивающихся странах, которые традиционно поставляют этот вид товаров на мировой рынок.

Обрабатывающая промышленность – самая крупная отрасль производственного сектора, которая перерабатывает сырьё, в ней создаются предметы потребления. Здесь преобладают крупные фирмы, но и малые предприятия играют важную роль, являясь поставщиками, изготовителями комплектующих изделий для крупных фирм, а также лидерами в освоении новых технологий. Новые высокие технологии робототехники, биотехнологии, компьютерного производства берут начало в малых фирмах.

Строительство – отрасль, подверженная циклическим колебаниям рынка. На её деятельность влияет колебание процентной ставки. Повышение процентной ставки влечёт за собой увеличение стоимости кредита, что, в свою очередь, отражается на стоимости возводимых зданий и сооружений, и объём строительства сокращается.

Сельское хозяйство – это сырьевое производство, которое является сырьём для перерабатывающих отраслей. Сейчас наблюдается тенденция увеличения капиталоёмкости этого производства. Появляются новые производительные машины, новые технологии сельскохозяйственного производства, что влечёт за собой сокращение числа мелких хозяйств, увеличение количества крупных.

К видам деятельности в сфере общественного производства относят производство товаров, инновационную деятельность, научно-техническую деятельность и производственное потребление услуг.

Субъекты рынка нуждаются не только в конкретных товарах, но и в услугах в форме действий, необходимых для достижения желаемого результата в целом. Товар необходимо не только произвести, но и упаковать, отвезти, привезти, продать. Поэтому производство, по мере развития человеческого общества, всё более нуждается в сфере услуг.

К основным видам деятельности в сфере услуг относят коммерческую деятельность, транспорт и коммунальные услуги, финансовую деятельность, консультационную деятельность и прочие услуги.

Во многих странах основная часть трудоспособного населения занята в сфере услуг, которая стремительно развивается, что обусловлено рядом обстоятельств. Потребность в работниках в производственном секторе сократилась за счёт автоматизации производства, использования все более производительных машин и технологий. Технический прогресс, вторгнувшийся в материальное производство, использование компьютеров вызвали необходимость в новых видах услуг, не существовавших ранее, что привело к значительному увеличению числа занятых в сфере услуг. Быстрыми темпами развивается отрасль «прочих услуг», в которую входят различные обслуживающие фирмы: рестораны, гостиницы, салоны красоты, ремонтные мастерские, частные школы, учреждения здравоохранения, фирмы, связанные с шоу-бизнесом и другие.

Совокупность товаров и услуг получила в экономической литературе название продукты.

Производственный сектор и сфера услуг дополняют друг друга, образуя единство в создании совокупности продуктов, необходимых для человеческого общества. Однако производственная деятельность занимает доминирующее положение, определяя все остальные виды деятельности.

Потребность в услугах связана с тем, что конкретные материально-вещественные ценности следует не только произвести, но необходимо их довести до тех, для кого они предназначены.

У каждого предпринимателя возникает необходимость:

– сформировать условия производства;

– организовать сам процесс производства товаров и услуг;

– организовать продажу произведенного продукта.

Производство – это процесс преобразования сырья, труда и капитала в товары и услуги. Постоянное возобновление процесса производства называется воспроизводством. Индивидуальное воспроизводство – это повторяющийся процесс производительного соединения факторов производства с целью создания товаров, получения доходов в рамках отдельного предприятия.

Интересы производственного предпринимательства довольно разнообразны. Для их реализации требуются финансовые и материальные ресурсы, порой довольно значительные. Стремление получить как можно большую прибыль при меньшем риске предполагает осуществление соответствующей технологии ведения дела. Исходным элементом этой технологии является выбор основной области деятельности, содержательная сторона которой определяется финансовыми ресурсами и личными склонностями предпринимателя. Выбор вида деятельности предполагает проведение предварительного маркетинга, т.е. изучения, насколько предлагаемый товар или услуга необходимы потребителю, стабилен ли спрос на них, его величина и тенденции развития в будущем, каковы возможная продажная цена единицы товара, издержки его производства и реализации, предполагаемые объёмы продаж.

Поскольку на рынке появляются всё новые и новые товары и услуги, то в предпринимательской деятельности в условиях недостатка финансовых средств чрезвычайно важно, чтобы товары не залеживались, а высвобождающиеся финансовые средства вкладывались снова в дело, т.е. предприниматель должен стремиться к ускорению оборачиваемости денег. Считается, что сделка рентабельна, если она приносит годовую прибыль не менее 20 – 22% затрат.

Ситуация засталяет предпринимателя держать в центре своего внимания каналы распределения товаров и услуг (оптовая и розничная сеть, дилеры, агенты), так как в зависимости от выбранных каналов (форм) доведения товаров до потребителей в значительной степени определяется скорость оборота вложенных средств.

Предпринимательская деятельность, связанная с производством товаров, может иметь:

– традиционалистский характер (традиционалистское предпринимательство);

– инновационный характер (инновационная предпринимательская деятельность, инновационное предпринимательство).

Инновационная деятельность заслуживает отдельного рассмотрения. Она связана с доведением изобретений, новых методов и техники производства до рынка, требуя больших затрат. Вместе с тем риски, связанные с возможностями продвижения продуктов на рынок, велики: до 80…90% нововведений отвергаются рынком, не доходят до стадии массового производства.

Деятельность, ориентированная на практическое использование технических и технологических новинок, результатов научных достижений, ещё не отработанных на практике, получила название венчурного бизнеса.

Суть венчурного бизнеса состоит в разделении и распределении риска. Это можно достичь в результате создания венчурных фирм, берущих на себя ответственность за доведение результатов научного открытия до товарного вида за счёт средств, предоставляемых инвесторами в обмен на приобретение акций этой фирмы по льготной цене. Получение дивидендов по этим акциям не является основной целью инвесторов, так как имея акции такой фирмы, они получают право на использование инноваций в своих фирмах.

Венчурный бизнес начал своё развитие с конца 1970-х годов; существует множество его форм, а специфика определяется специализацией в той или иной сфере деятельности. В основе венчурного бизнеса лежит способность предпринимателя аккумулировать ноу-хау из научно-технических проектов, потенциально оцениваемых как высоко прибыльных.

Венчурным бизнесменом может быть финансист, инженер, студент, имеющий коммерчески выгодную разработку, или предприниматель, вложивший капитал в интересующую его лично или контролируемую им фирму техническую новинку.

Венчурный бизнес базируется на энтузиастах-изобретателях, одержимых принципиально новыми техническими решениями, при появлении опытного образца которых обращаются за капиталом к бизнесу. Если сами они не могут собрать необходимый для завершения работы капитал, в дело вступают третьи лица, готовые при серьёзной научной и коммерческой экспертизе предлагаемого разработчиками изделия для получения высокой прибыли рискнуть несколькими миллионами.

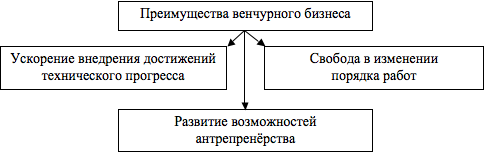

Вкладывая деньги в разработки, порой требуют ускорения доведения изделия до промышленного образца, на что уходит обычно 6 – 9 месяцев. Это обстоятельство является важнейшим преимуществом использования венчурного бизнеса для национальной экономики и всего общества в целом и приводит к ускорению внедрения достижений технического прогресса.

Другим преимуществом венчурного бизнеса является его полная самостоятельность, дающая возможность фирме свободно менять порядок работы в зависимости от обстоятельств. Для фирм, специализирующихся на научно-технических разработках, это означает свободный выбор научно-исследовательских программ, которые дают быстрый практический результат. Такой выбор позволяет фирме решать только те задачи, которые ей по силам.

Ещё одно преимущество венчурного предпринимательства – раскрытие возможностей антрепренёрства, т.е. рода занятий, обеспечивающего получение прибыли от деятельности созданной фирмы за счёт умелого руководства ею на всех участках функционирования: от исследований до производства и сбыта продукции (рис. 4.1).

Классическим примером антрепренёрства является начало дела основателей электронной фирмы «Хьюлетт–Паккард» (США). Перед Второй мировой войной один из вице-президентов Станфордского университета США заметил двух талантливых студентов-изобретателей, одержимых антрепренёрством. Он посоветовал студентам заняться производством осциллографов, изобретённых ими, и даже дал им в качестве первоначального капитала 538 долларов. Из этой скромной суммы Уильям Хьюлетт и Дэвид Паккард взрастили корпорацию, занимающую 49-е место в списке крупнейших корпораций США. Почти 70 тысяч человек сегодня выпускают широко известные в мире компьютеры «Хьюлетт–Паккард», а основатели фирмы стали одними из богатейших людей планеты.

Особенностью венчурного, как и малого бизнеса вообще, является стремление к конкурентной борьбе, чему способствует относительно молодой состав начинающих антрепренёров, стремящихся к практическим делам, немедленной реализации задуманного. Проявляемая при этом мобильность нередко ставит в тупик большие фирмы, которые более склонны цепляться за старые методы конкурентной борьбы. Они медленно перестраивают свои управленческие структуры и нередко вынуждены занимать оборонительную позицию.

Свидетельством может служить практикуемое мелкими венчурными фирмами, возглавляемыми уверенными в себе антрепренёрами, кустовое развитие производства в определённых местах.

Антрепренёры, занимающиеся бизнесом в сфере кредитных учреждений, продажи автомобилей, одежды, организации ресторанов, бытового обслуживания, группируют свой бизнес в определённых районах по соседству с конкурентами. Это оказывается выгодным в силу следующих причин:

– более простой поиск рабочей силы;

– лёгкость в организации поставки продукции и наблюдение за конкурентами;

– обеспечение лучшего знания клиентов, их месторасположения.

Подобное кустовое развитие бизнеса характерно и для промышленности, и для научно-исследовательской деятельности. При этом достигается уникальный результат. В одном месте сосредоточивается большое число специалистов, занятых одним видом технологической деятельности, однотипно строящих свою рыночную стратегию, в результате чего появляется мощный информационный пул.

Примером такого пула может служить Кремниевая долина в штате Калифорния США, где собралось около 3 тыс. электронных фирм. Среди служащих насчитывается более 6 тыс. докторов наук и 15 тыс. миллионеров, выходцев из среды учёных и молодых антрепренёров. Мобильность рабочей силы здесь очень высока – до 30% в год, что определяет и большую подвижность новых идей, и обмен информацией между фирмами. Изолированные друг от друга фирмы, как показывает мировой опыт, лишены данного преимущества.

Финансирование венчурных фирм может осуществляться государственными фондами, инвестиционными компаниями и всегда носит адресный характер под определённую идею или проект. Сам процесс финансирования имеет несколько этапов, связанных со стадиями создания и внедрения новшеств, и может быть прекращён на каждом их них.

Этапы научно-производственного цикла:

1) фундаментальные исследования;

2) прикладные исследования;

3) проектно-конструкторские разработки;

4) производство и коммерциализация продукта.

Венчурные капиталовложения начинаются на этапе прикладных исследований и заканчиваются на этапе коммерциализации, после начала возврата вложенных средств.

Первоначально средства выделяются на прикладные исследования, изучение рынка. На следующем этапе финансируется освоение производства, после чего выделяются деньги на организацию массового производства.

Этот вид бизнеса характерен как для малых предприятий, занимающихся прикладными исследованиями в наукоёмких отраслях, так и для крупных, осуществляющих диверсификацию деятельности, выходящих на новые рынки и предлагающих технические новшества.

Научно-техническая деятельность всегда предшествует инновационной. Развитие фирмы, её конкурентоспособность на рынке обусловлены способностью реагировать на динамичные изменения среды, покупательского спроса и даже умением прогнозировать их. Эти обстоятельства требуют от фирмы или выделения ресурсов на научные исследования, модификацию выпускаемых продуктов, или покупку лицензии на новые технологи в других компаниях.

Научно-техническая деятельность может быть обособленным видом деятельности в сфере бизнеса. В настоящее время получили развитие «научные парки, технопарки или бизнес-парки», которые представляют собой группы предприятий высокотехнологичного бизнеса, расположенные в построенных специально для этой цели зданиях на территориях, примыкающих к университетам. Такое расположение облегчает продвижение новых технологий от лабораторий до коммерческого применения.

В Технологических парках Европы акцент делается на привлечение давно действующих на рынке компаний, проводящих свои исследования, и инновационных центров, которые опекают небольшие высокотехнологичные компании. Ежегодные ассигнования на научно-исследовательские и опытно-конструкторские разработки (НИОКР) в США превышают подобные расходы Великобритании, Германии, Франции и Японии вместе взятые. На долю США приходится свыше 50% крупных нововведений, генерируемых в развитых странах. Такой подход к производству позволяет поднять производительность труда, что влияет на рост национального дохода. Развитие западноевропейских стран сопровождается структурной перестройкой ведущих отраслей производства. Повышается роль компаний, которые опираются на широкую производственную программу с частой сменой выпускаемых моделей и эффективным приспособлением к изменяющимся условиям рынка. На смену «экономике масштабов» приходит «экономика возможностей».

Коммерческая деятельность – это торговля, обмен товарами, услугами между продавцами и покупателями. Коммерсант приобретает товар у производителя, расплачивается с ним, становится собственником товара и получает возможность продавать его где угодно и кому угодно по ценам, отражающим его собственные оценки и предпочтения. Такую деятельность он осуществляет под свою ответственность.

Финансовое предпринимательство является разновидностью коммерческого предпринимательства. Объектом купли-продажи в нём выступает специфический товар: деньги, валюта, ценные бумаги (акции, облигации, векселя, ваучеры), т.е. происходит продажа денег в прямой или косвенной форме. Через деньги осуществляют объединение обособленных хозяйствующих субъектов рынка, оказывают регулирующее воздействие на любую фирму, занимающуюся любым видом деятельности. Если фирма производит продукты, удовлетворяющие субъектов рынка, то их покупают, и производитель имеет доходы. Если фирма не в состоянии реализовать товары и услуги по ценам, приносящим доходы, то фирма несёт убытки, и её деятельность приходит в упадок. Финансовая деятельность распространяется на обращение, обмен стоимостями, поэтому она проникает во все другие виды: производственную, коммерческую, но может иметь и самостоятельный характер (банковское, страховое дело).

Консультационная деятельность. Слово «консультант» имеет происхождение от латинского слова consultans, что означает «советующий». Консультационная деятельность, получившая название «консалтинг», стала возможной потому, что не все субъекты рынка могут посвятить достаточно времени изучению изменений рынка, новациям в области организации производственной деятельности, возможностей, представляемых сферой услуг. Развитие бизнеса ставит проблемы выбора последующих шагов направления и содержания деятельности предприятия. В связи с этим возникают фирмы, которые на профессиональном уровне готовы подсказать, дать консультацию о существующих альтернативах, как желательно действовать в той или иной ситуации. У предпринимателей появляется возможность воспользоваться услугами таких консалтинговых (консультационных) фирм, которые:

– собирают финансово-экономическую информацию;

– дают независимые советы;

– оказывают по заказам клиентов помощь в вопросах управления фирмой, преобразования организационных структур;

– определяют и оценивают внутрифирменное состояние и её рыночное положение;

– выявляют финансовые проблемы возможности развития фирмы;

– разрабатывают рекомендации, маркетинговые программы;

– дают оценку стоимости объектов, финансовых проектов, инноваций, помогают в финансовом управлении;

– оказывают практическую помощь в поиске путей выхода из кризисного состояния;

– предоставляют специализированные услуги.

Конечный продукт такой деятельности – консультация. Наиболее известны три вида консультационной деятельности.

1. Экспертное консультирование – клиент предоставляет информацию, которую эксперт диагностирует, а затем разрабатывает рекомендации.

2. Процессное консультирование – консалтинговая фирма по заказу клиента выявляет проблему; разрабатывает проект; помогает реализовать, внедрить преобразования.

Вся работа происходит при самом тесном взаимодействии с клиентом. Особое место в процессном консультировании занимает аудиторская деятельность.

3. Обучающее консультирование – консалтинговая фирма проводит обучение, тренинги работников отдельных фирм, которые позволяют создать условия для новаторской деятельности самих предпринимателей. Как правило, все виды консалтинговой деятельности применяются в совокупности.

Аудиторская деятельность. Для всех фирм, работающих на рынке, важна достоверная информация о состоянии финансовой деятельности, которая даёт возможность прогнозировать последствия принятых решений, снизить предпринимательские риски. Кроме этого, деятельность компаний становится всё более многопрофильной. Вследствие разделения труда выделяется самостоятельный вид деятельности, занимающейся независимой экспертизой финансовой отчётности предприятия, проверкой порядка и ведением бухгалтерского учёта, соблюдения законодательных актов страны. Такой вид деятельности получил название аудита, или аудиторской деятельности. Аудит основан на системной, комплексной оценке деятельности фирмы.

Основной целью аудиторской деятельности является установление достоверности бухгалтерской (финансовой) отчётности экономических субъектов и соответствия совершённых ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации.

В постановлении Правительства Российской Федерации № 1355 от 07.12.1994 определён круг предприятий, которые подлежат обязательной ежегодной аудиторской проверке. К таковым относятся: банки и кредитные организации; страховые компании; биржи; инвестиционные институты (инвестиционные, чековые, инвестиционные фонды, финансовые холдинги); внебюджетные фонды; благотворительные и иные фонды, создающиеся за счёт частных общественных и государственных средств; другие предприятия и организации в случаях, предусмотренных законодательством Российской Федерации.

Обязательной аудиторской проверке подлежат фирмы:

– годовой объём выручки которых составляет более 500 000 минимальных месячных оплат труда;

– по сумме активов баланса на конец года, превышающие 200 000 минимальных месячных оплат труда;

– имеющие иностранных инвесторов;

– имеющие более 100 акционеров.

Функция аудитора сводится к осуществлению проверки, достаточной для формирования мнения по следующим вопросам:

– достоверность информации, предоставленной руководством проверяемой фирмы;

– объективность предоставленной отчётности;

– полнота сведений;

– правильность ведения финансовой документации в фирме;

– степень соответствия учётных данных требованиям и нормам законодательства.

Причём следует учитывать, что даже тщательная проверка аудитора не сможет выявить всех недочётов и злоупотреблений в работе фирмы. Аудитор не может дать 100% гарантий в отсутствии подлогов, махинаций и что бухгалтерская отчётность безупречна. Статус ответственности между работниками проверяемой фирмы и аудиторами различен: первые отвечают за точность и полноту предоставляемой информации; вторые – за её беспристрастное изучение, объективное и непредвзятое заключение. Результатом аудиторской проверки является заключение аудитора – документ, имеющий юридическое значение как для фирмы, прошедшей проверку, так и для всех участников рынка (в том числе органов государственной власти, местного самоуправления, судебных органов). Аудиторы могут работать самостоятельно, независимо или в составе аудиторской фирмы, которые помимо проверок, оказывают и другие услуги. Например, постановка, восстановление и ведение бухгалтерского учёта, составление деклараций о доходах, составление бухгалтерской (финансовой) отчётности, анализ финансово-хозяйственной деятельности, оценка активов и пассивов фирмы, консультирование в вопросах финансового, налогового, банковского и иного хозяйственного законодательства Российской Федерации, а также обучение и другие, оговорённые с клиентом процедуры и услуги по профилю своей деятельности.

В России первая аудиторская фирма «Инаудит» в форме акционерного общества начала свою деятельность в 1987 году. Иностранные партнёры, вкладывающие свои средства в совместные предприятия, требовали представления им бухгалтерской отчётности, подтверждённой независимой аудиторской организацией, что стала выполнять фирма «Инаудит». В настоящее время на российском рынке работает несколько аудиторско-консалтинговых компаний.

Для определения стоимости предприятий, ценных бумаг, интеллектуальной собственности, нанесенного ущерба, имущества выделился отдельный вид деятельности, получившим название оценочной деятельности.

Государство законодательно предусматривает обязательную оценку, если одной из сторон сделки выступает субъект федерации или муниципальный орган. Оценочная деятельность является обязательной при возникновении спора в отношении объекта оценки. В созданном в нашей стране Российском обществе оценщиков (РОО) от 10 до 15 тыс. фирм и индивидуальных предпринимателей занимается этой деятельностью. Совокупный объём рынка оценочных услуг составляет около 27 млн. долларов в год. Лидерами в этой сфере являются консалтинговые фирмы Artur Andersen, Price Waterhouse Coopers; доля российских оценщиков составляет около 30%. Наиболее прибыльной считается оценка ценных бумаг, предприятий как имущественных комплексов, недвижимости, транспортных средств. Вокруг этой деятельности происходит много скандалов в связи с тем, что во время приватизации практиковалось занижение стоимости приватизируемых предприятий. В результате кризиса 1990-х годов произошла волна банкротств, приведшая к обогащению одних кредиторов за счёт других, что случилось не без помощи оценщиков. Оценка ущерба имущества физических лиц в результате страхового случая происходит с помощью оценщиков, являющихся штатными сотрудниками страховых фирм, что приводит к серьёзным погрешностям и явному ущемлению интересов граждан.

11 апреля 2001 года правительство Российской Федерации приняло постановление «О лицензировании оценочной деятельности», контроль за выполнением осуществляет Министерство имущественных отношений. Лицензии выдаются на четыре вида деятельности:

– оценка прав собственности в отношении недвижимого имущества;

– оценка движимого имущества (машин, оборудования и транспортных средств);

– оценка нематериальных активов и интеллектуальной собственности;

– оценка бизнеса (предприятий и долей в уставных капиталах АО).

Правительство намеревается утвердить федеральные стандарты оценки, содержащие базовые принципы и основные методы оценочной деятельности.